Формирование оптимальных запасов сырья и готовой продукции. Опыт предприятия

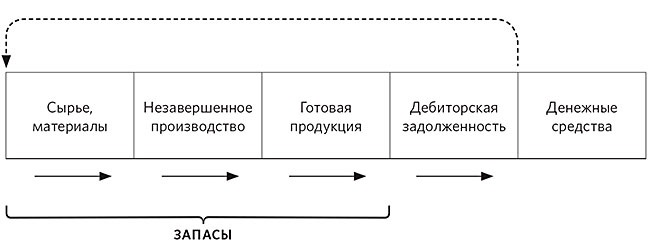

С запасов сырья начинается производственный цикл предприятия. Их величина влияет на финансовый результат и состояние бизнеса, структуру капитала и обязательства.

Отличительной особенностью запасов сырья является то, что они наименее ликвидные в оборотном капитале. Процесс возвращения вложенных в них средств долгий и непростой.

Анализ запасов сводится к одной главной цели – определению их оптимального размера. В своей трудовой практике мне приходилось сталкиваться и с проблемой сформированных излишних остатков и с проблемой дефицита (как сырья, материалов, комплектующих, так и готовой продукции). Каждая из этих проблем имеет свои негативные стороны.

Производственный цикл предприятия. Схема

Дефицит приводит к перебоям с поставками продукции в розницу, а если это федеральные сети, то к возможным штрафным санкциям и претензиям.

Пример

С проблемой перебоев в поставках готовой продукции на три–семь дней мы столкнулись в октябре-ноябре 2012 года. В тот период был привлечен крупный сторонний заказ по контрактному розливу продукции, а оборудование тогда было настроено на собственное «тощее» производство (минимальные остатки). После появления сторонних клиентов, дававших такую же загрузку, как и собственный торговый дом предприятия, процесс производства был перестроен под максимальное удовлетворение потребностей клиента (использование емкостей склада под ассортимент клиента, первоочередной розлив продукции клиента). Необходимый объем собственной продукции нам удавалось выпускать лишь к концу месяца, а потребность в товаре возникала в середине месяца. Оценить реальные потери было достаточно сложно. Так как, например, недопоставив товар в обычную розницу (для ключевой всегда держался резерв), мы сами давали возможность другим поставщикам поставить на полку вместо нашей продукции конкурентный товар.

Излишки замораживают средства на складе. Особенно хорошо это прослеживается по низкооборачиваемым товарам.

Пример

В мае 2013 года ООО «БрянскСпиртПром» произвело минимальную партию горькой настойки в средней ценовой категории одной из торговых марок и полностью реализовало ее только в июне 2014 года. По факту мы заморозили средства в товаре на складе более чем на год!

Чтобы исключить появление вышеперечисленных проблем, мы разработали систему управления запасами, в основу которой положен принцип бесперебойного снабжения розничных покупателей. Организация планирования производства учитывает формирование запаса, который по «топовым» позициям составляет месяц, по остальным – от 2 до 12 месяцев. Но при условии, что эффективная рентабельность с учетом обесценивания от излишнего хранения товара достаточна для покрытия расходов. Чем выше рентабельность продукции, тем продолжительность хранения остатков выше, и чем ниже рентабельность, тем быстрее должны оборачиваться товар и запасы.

Оптимизация запасов и формирование производственного процесса

При формировании производственного процесса, направленного на оптимизацию запасов, учитывается ряд факторов и нюансов работы предприятия. Рассмотрим их.

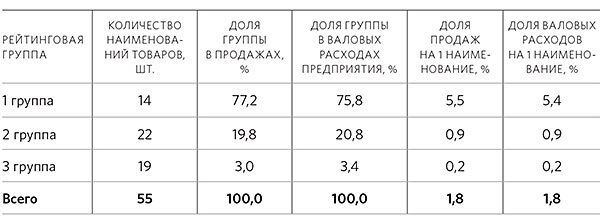

1. Рейтинг продукции: важность товара для объема продаж. Для нашей компании важно оптимизировать управление запасами по «топовым» позициям, так как именно этот ассортимент формирует основные валовые расходы на производство. В таблице 1 приведены сводные данные по рейтингу продаж и валовым расходам на выпуск продукции. Всего 14 наименований (25% от общего количества товаров) формируют 77,2 процента продаж и 75,8 процента валовых расходов. Именно по ним выстраивается управление запасами группы.

Таблица 1. Сводные данные по валовым расходам по группам товаров

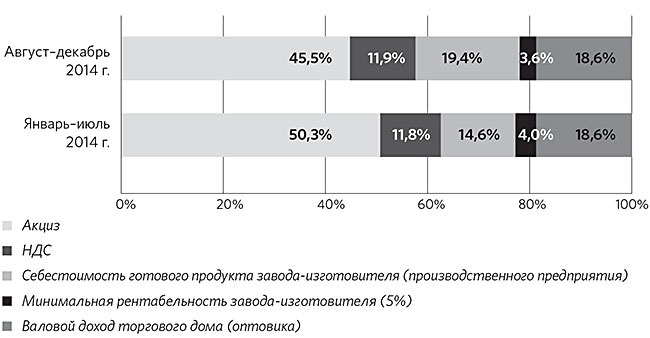

2. Структура затрат производимого продукта. При формировании запасов учитывается такая особенность производства алкогольной продукции, как высокая доля налогов в структуре цены товара. На диаграмме (стр. 100) представлена модель структуры минимальной цены бутылки водки 0,5 л (40%) в 2014 году. Доля акцизов до 1 августа этого года в ней составляла 50,3 процента, с 1 августа – 45,5 процента. Именно налоги (акциз) оказывают наибольшее влияние на формирование запасов. Поясню почему. В отрасли, согласно действующему законодательству, уплата акциза наступает в следующем месяце за отгрузку текущего месяца (при условии предоставления банковской гарантии) готового продукта покупателям с завода-изготовителя. Таким образом, при формировании запасов готовой продукции одним из первоочередных факторов является затратоемкость – так как только товар отгружен с завода-изготовителя, предприятие обязано уплатить акциз, который составляет более половины стоимости продукта. Если добавить еще НДС, то фискальная составляющая составит почти две трети затрат предприятия.

Диаграмма. Структура минимальной цены водки 0,5 л, %

Отмечу, что рост ставки акциза, как правило, происходит с нового года. В этом случае производители стараются выпустить и отгрузить товар по старой ставке, чтобы в новом году реализовывать его уже по новым ценам (в алкогольной отрасли государственное регулирование цен осуществляется через установление минимальных розничных и оптовых цен на товары).

3. Продолжительность производственного цикла и сроков доставки. Продолжительность цикла с даты заявки на поставку комплектующих до выпуска готового продукта у нас составляет 25–30 дней. Для бесперебойного снабжения розничных покупателей был определен минимальный (и он же оптимальный) запас наличия готового продукта на всех складах группы – 30 дней. То есть на конец каждого месяца на складах должно находиться товара минимум на 30 дней продаж. Таким образом, полностью покрываются продажи следующего месяца: производство текущего месяца ориентировано уже на следующий.

4. Емкость складов и их принадлежность. Как было сказано чуть выше, уплата акциза наступает только после отгрузки – до тех пор, пока товар на складе, акциз не начисляется. Период его нахождения на складе ограничен периодом действия полученной и предоставленной в ИФНС банковской гарантии. Срок ее действия должен истекать не ранее шести месяцев, следующих за налоговым периодом, в котором осуществлялась закупка спирта для производства готового продукта (п. 12.2 ст. 204 Налогового кодекса РФ). Так как отгрузка готовой продукции покупателям у нас ведется из торгового дома (оптовика) в связи с небольшим складом завода-изготовителя, то запас мы держим именно там. Необходимость использования дистрибьютора (торгового дома) объясняется еще и тем, что мы продаем кроме собственной продукции товары других производителей. То есть схема получается следующая:

склады торгового дома выступают распределительными центрами с минимальными торговыми запасами нашей продукции (7–10 дней продаж плюс резервы для федеральных сетей до 30 дней) и продукции других производителей. Смысла поддержания остатков на этом складе более 7–10 дней нет, тем более что каждый дополнительный день хранения здесь остатков готовой продукции вызывает авансовый платеж уплаты акциза завода-изготовителя (п. 3 ст. 204 НК РФ).На этих складах осуществляется комплектование заказов розницы;

склад завода-изготовителя используется для поддержания необходимого запаса с совокупным остатком по собственному ассортименту на 30 дней. Этот склад всегда используется по максимуму, загрузка его составляет 90–100 процентов. Поскольку именно здесь желательно по максимуму держать запас товара.

Еще одной отличительной особенностью использования складов в алкогольной отрасли выступает их обязательное лицензирование контролирующим органом (Федеральной службой по регулированию алкогольного рынка – РАР) под каждый вид деятельности. Лицензия выдается на срок от одного года до пяти лет, при этом складские помещения должны отвечать различным требованиям РАР, в том числе и по видам деятельности: к производственным складам одни требования, к складам хранения (оптовая торговля) другие.

5. Сезонность спроса. Данный фактор предусматривает увеличение минимальных запасов в месяцы пика розничных продаж. Нулевым месяцем является январь (базовый месяц), пиковый месяц – декабрь: продажи и остатки соответственно увеличиваются. В объеме, но не в днях: на складах торгового дома запас готовой продукции по-прежнему хранится 7–10 дней, на складе завода-изготовителя – 30 дней.

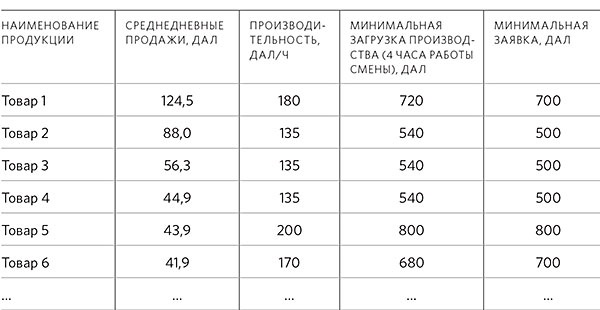

6. Минимальная партия производства. По разным видам продукции минимальная партия разнится и зависит от скорости ее производства (см. табл. 2). Частые переналадки производственной линии снижают производительность смены, повышают себестоимость единицы продукции. В частности, раньше были случаи, когда для выпуска разных видов продукции малыми партиями в течение дня требовались частые переналадки производственной линии. Рабочие часами сидели без дела. Сейчас переналадка ориентирована четко на обеденное время работников. В качестве минимальной партии одного вида продукции определен объем, выпускаемый за одну производственную смену. Длится она четыре часа – половину рабочего дня. Такой временной промежуток был определен исходя из следующего принципа: работники основного производства идут на обед, а наладчики в этот период настраивают линию. И к возвращению с обеда работников производства линия готова к выпуску следующего вида продукции.

Таблица 2. Определение минимальной партии выпуска

7. Зависимость цены от тиража комплектующих материалов. Чем больше тираж, тем ниже цена на комплектующие, тем ниже себестоимость. Этот фактор тесно увязан с объемами минимальной партии выпуска товаров. Учитывая его, предприятие по максимуму стандартизирует выпуск – например, использование одного вида бутылки (колпачка, пробки, упаковки и пр.) на несколько видов выпускаемого продукта. Товар, комплектующие которого невозможно стандартизировать, как правило, имеет высокую рентабельность.

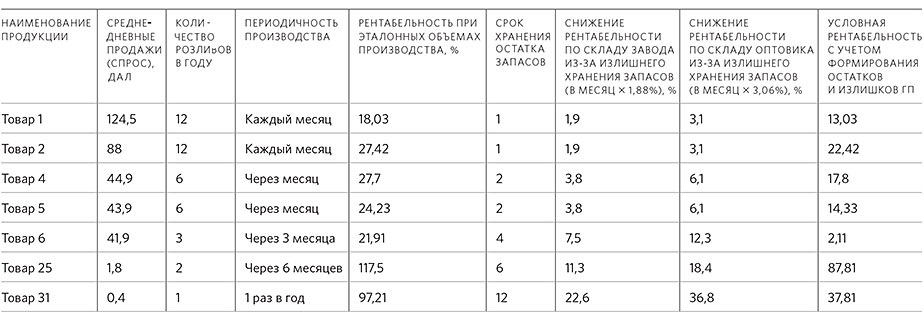

Итак, с учетом всех вышеперечисленных факторов и нюансов работы предприятия финансовая служба разработала схему формирования оптимальных запасов сырья и готовой продукции в рамках производственного процесса. На примере таблицы 3 рассмотрим, как она работает. Коэффициенты, учитывающие снижение рентабельности за хранение остатков на складе завода-изготовителя и оптовика, разные. Причины следующие: склад завода находится в собственности, и стоимость хранения на нем включает в себя только амортизацию и проценты по кредитам; в стоимость хранения запасов на складе торгового предприятия (оптовика) включена аренда и проценты по кредитам. Таким образом, каждый месяц хранения запасов на заводе сокращает рентабельность продажи запасов на 1,88 процента, в торговом доме (оптовике) – на 3,06 процента.

Таблица 3. Взаимосвязь рентабельности реализации и стоимости хранения запасов

Эффективная рентабельность продаж товара 1, производимого ежемесячно на один месяц вперед, составляет 13,03 процента вместо 18,03 процента, а высокомаржинального товара 31, производимого один раз в год на 12 месяцев продаж, всего 37,81 процента вместо расчетной рентабельности 97,21 процента. То есть основная рентабельность съедается излишками остатков и продолжительным периодом хранения. Но при этом предприятию невыгодно производить небольшие партии продукции, так как в этом случае увеличится себестоимость выпуска за счет роста цен на комплектующие (при уменьшении объема их закупок), из-за множества переналадок снизится производительность линий, соответственно, себестоимость продукции возрастет. При этом на складе сырье будет лежать, и за него также надо будет платить поставщикам. Поэтому до тех пор, пока рентабельность продукта позволяет его производить на продолжительные периоды времени (и за эти периоды продукт не будет обесцениваться), его следует выпускать. Но как только формируется отрицательная или очень низкая рентабельность, принимается решение о прекращении его производства.

В качестве характерного примера можно посмотреть товар 6, по которому эффективная рентабельность при хранении продукции 4 месяца составляет всего 2,11 процента. Возникает необходимость пересмотра частоты производства данного запаса до одного раза в два месяца. В этом случае эффективная рентабельность составит 12,03 процента (21,91% – (1,88% × 2 + 3,06% × 2)). При этом объем производства запаса на 2 месяца составит 2514 декалитров (41,9 дал × 30 дн. × 2 мес.), что составит 15 рабочих часов при эталонной производительности 170 декалитров в час.

Опытом поделился Николай Родин, заместитель финансового директора ООО «БрянскСпиртПром».

Добавить комментарий